示例一:以资产负债表为例,如下图所示:

打开该公司对于月份的资产负债表(如A处),每项科目对应的数据(②处)都可通过科目余额表(B处)计算得出,计算方法可参考(C处)的公式,

如:?期末 (货币资金)=?期末(1001+1002+1003+1004+1012)

=1299.36+39731.03

=41030.39

其他科目数据参考上面方式计算核对,如果A处资产负债表各科目数据和科目余额表B处各科目数据计算结果相同,则核对成功。

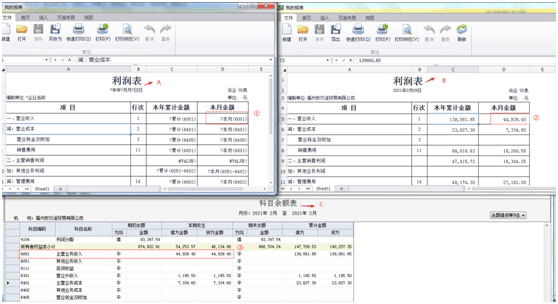

示例二:以损益表为例,如下图所示:

打开该公司对应月份的损益表(如B处),每项科目对应的数据(②处)都可通过科目余额表(C处)计算得出,计算方法可参考(A处)的公式,

如:?本月(主业务收入)=?本月(6001)

=44939.40

其他科目数据参考上面方式计算核对,如果B处损益表各科目数据和科目余额表C处各科目数据计算结果相同,则核对成功。